财税资讯

咨询热线

18868135610电话:18868135610

传真:+86-057188227262

邮箱:2369499102@QQ.com

夫妻有限责任公司被判承担无限连带责任?注册公司千万不要马虎

在往下看之前,问大家一个问题,根据你们的常识回答:夫妻两个人婚后投资成立了“夫妻肺片有限责任公司”,各自持股比例为50%,或者夫持股30%,妻持股60%,如果资不抵债时,夫妻是仅就持股比例承担有限责任,还是承担无限连带责任清偿债务?

带着自己的答案往下看这个法院判决案例:

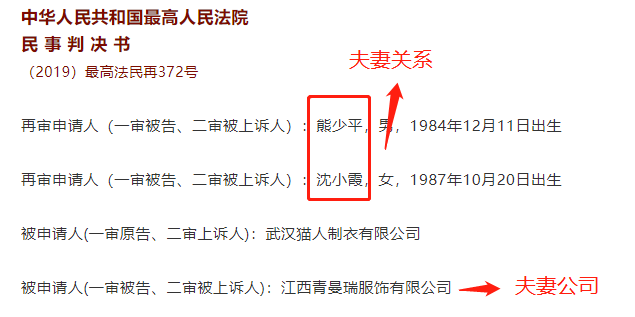

1 最高院案例判决:

案件简述

法院判决:

青曼瑞公司设立于双方(熊少平、沈小霞)结婚后,对于限期举证仍未提交证据证明双方对其婚前财产或婚后所得财产归属进行了约定,故应认定青曼瑞司的注册资本来源于熊少平、沈小霞的夫妻共同财产。

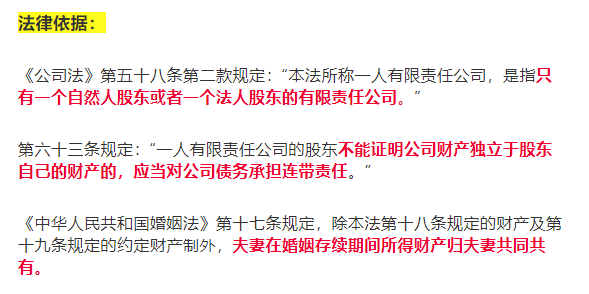

青曼瑞公司的全部股权实质来源于同一财产权,并为一个所有权共同享有和支配,该股权主体具有利益的一致性和实质的单一性。另外,一人有限责任公司区别于普通有限责任公司的特别规定在于《公司法》第六十三条,该条规定:“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。”即一人有限责任公司的法人人格否认适用举证责任倒置规则。

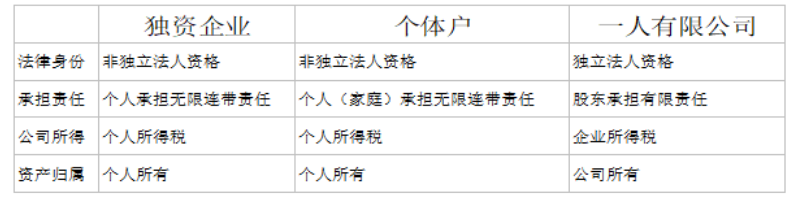

1、一人有限责任公司,由一个自然人或者法人设立的有限责任公司。

股东以出资额为限,对公司的债务承担有限责任;当然,这里有个前提:股东和公司的财产是要严格划分的,每年都要编制会计报表,经事务所审计。如果一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任,这一点也是上述案例中一人有限公司承担连带清偿责任的原因。

所以说,一人有限公司的风险是很大的,因为公司股东是无法证明公司财产独立于股东自己的财产的;

所以,在开公司之前,先要对自己所需要承担的责任有所了解。

3 税收管理上的区别

这三种形式中,就实务上来讲,对具有法人资格的一人有限责任公司的税收管理要求就比较严格,而个人独资企业和个体户相对宽松。

1、一人有限责任公司具有法人资格,是企业法人,缴纳企业所得税。

2、个人独资企业和个体户,不具有法人资格,不缴纳企业所得税,只缴纳个人所得税。(个人独资企业比照个体工商户的生产、经营所得征收个人所得税。)

还有一个问题,是关于股东将来对利润分红时的税务问题:

假设自然人A成立了一个一人有限责任公司,缴纳了25%的企业所得税后(不考虑其他所得税优惠政策),给A分红,还需要按照取得股息红利缴纳20%的个人所得税。如果投资方为法人,分得的股息红利,属于符合条件的居民企业之间股息、红利等权益性投资收益的,是可以作为免税收入处理。

如果A成立的不是一人有限责任公司,而是个人独资企业或者个体户,只需要缴纳个人所得税,符合条件的可以申请到核定征收个税。

就税收管理上而言,究竟哪种更有利,还是要结合开办者的实际情况确定。而不是说:我和朋友向成立个公司,是个体户好还是有限责任公司好?那只能回答:都行!

顺便说下,增值税三者都要交,如果适用当前增值税优惠政策的,可以免征或者减征,比如增值税小规模纳税人个体工商户季度收入不超过30万元可以享受免税优惠政策。